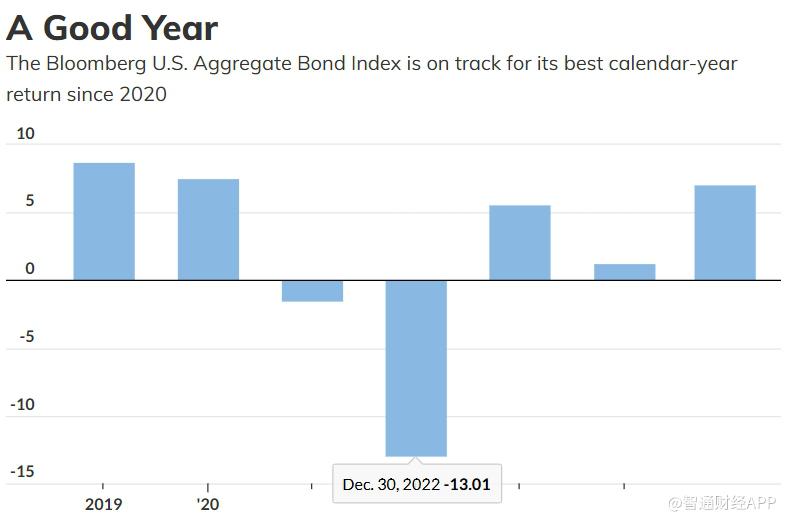

在美联储降息、通胀压力缓和以及劳动力市场放缓的共同推动下,债券市场有望以近五年来最佳表现为2025年画上句号。不过,多位市场人士提醒,进入2026年后,债券的回报空间可能不及今年。

数据显示,截至周四,美国综合债券指数2025年累计回报已超过7%。该指数覆盖美国国债、政府相关债券、公司债以及抵押贷款支持证券和资产支持证券。相比之下,该指数在2024年的回报率仅为1.25%,2023年为5.5%。这一轮反弹发生在债券投资者仍努力走出历史性低谷之后,2022年,美联储为遏制通胀实施近40年来最快的加息周期,导致该指数当年下跌逾13%,创下有记录以来最差表现。

尽管债券价格此后收复了部分失地,市场普遍认为,2025年的强劲势头未必能够完全延续到2026年。一方面,部分投资者对美联储在2026年能否继续大幅降息持怀疑态度;另一方面,美国国债收益率今年已明显下行,使得当前入场买入债券的价格吸引力下降。由于债券价格与收益率呈反向关系,收益率下行意味着价格已被推高。

以10年期美国国债收益率为例,这一影响房贷、汽车贷款、公司融资成本以及政府借款成本的重要基准收益率,已从今年1月的约4.58%降至目前的4.12%。市场对进一步降息的预期,以及经济放缓的迹象,共同推动了债券价格走高。

嘉信理财研究中心固定收益研究与策略主管 Collin Martin 表示,2025年债券表现亮眼主要源于两方面因素:一是较高的票息收入,二是价格上涨带来的资本利得。他指出,年初时债券收益率处于较高水平,使得投资者获得的利息收入显著高于过去多年,而随着美联储降息、收益率逐步下行,债券价格也随之上涨。

回顾此前走势,2024年底和2025年初,美国国债收益率一度因市场担忧特朗普政府的关税和贸易政策可能重新推高通胀而走高。然而,通胀表现保持相对稳定,使美联储得以将政策重心转向劳动力市场走软。今年以来,美联储已三次将政策利率下调25个基点。最新公布的11月通胀数据显示,消费者价格同比上涨2.7%,低于截至9月时的3%。

作为传统投资组合中的“稳定器”,债券因其稳定性、收益性和分散风险的特性,仍在许多投资者的资产配置中扮演重要角色。经典的“60/40”组合(即60%股票、40%债券)依然是多数退休投资建议的核心结构。债券不仅通过定期票息提供回报,也可能带来一定的价格升值,并在到期时按面值偿付。

Martin认为,即便2026年债券价格上涨空间不如2025年,债券仍具备配置价值。他强调,持有债券的主要目的在于获取稳定收入,而非押注价格大幅上涨;同时,债券在组合中依然能够提供分散化和长期稳定性,60/40配置理念并未被放弃。他预计,明年债券市场仍可能实现正回报,但强度或难以复制今年的表现。

InTouch Capital Markets高级外汇分析师Daniel Tenengauzer指出,虽然债券有望迎来自2020年以来表现最好的一年,当前环境与当年已大不相同。五年前,全球经济陷入衰退,债券因市场押注大规模财政刺激而大幅走强;而如今,在经济基本面仍相对稳健的情况下,无论是美联储还是特朗普政府的进一步刺激措施,能否产生同样效果仍存疑。

Tenengauzer警告称,若额外的财政刺激重新点燃通胀压力,反而可能对债市不利。他指出,这种情况下,30年期美债收益率可能上行,从而引发长期债券抛售风险。因此,从这一角度看,2026年的债券前景并不十分乐观。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069

倍悦网配资提示:文章来自网络,不代表本站观点。